النفط الصخري الأميركي: زيادة الانتاج من 11.6 إلى 13 مليون برميل

يتوقع ان يشهد قطاع النفط والغاز الصخري في أميركا انطلاقة قوية، بفضل 27 تقنية ناشئة. ما يسهم بزيادة إنتاج النفط من 11.6 مليون برميل يومياً إلى أكثر من 13.0 م/ب/ي. وذكر تقرير لشركة McKinsey & Company أن نقاط التعادل قد تنخفض بنسبة تتراوح بين 17و 32 في المئة على مدى السنوات الخمس إلى العشر القادمة، ما يعزز جدوى الإنتاج حتى في ظل تقلبات الأسعار.

مكاسب تاريخية

أكد التقرير أن هذه الأرقام ليست مجرد تطلعات، بل تستند إلى سوابق تاريخية قوية. ففي الفترة بين عامي 2014 و 2017، شهدت نقاط التعادل في قطاع النفط الصخري الأميركي انخفاضاً ملحوظاً تراوح بين 30 إلى 40 في المئة. ما يوضح القدرة الهائلة للقطاع على التكيف وتحقيق الكفاءة. وأشار إلى أن هذه المكاسب لم تكن نتيجة لزيادة إنتاجية الآبار فحسب، بل كانت مدفوعة أيضاً بزيادة أنشطة الحفر وتحسين الاقتصاديات العامة للعمليات. مما أدى إلى تحقيق مستويات غير مسبوقة من الكفاءة التشغيلية والمالية.

تحول الأحواض النفطية

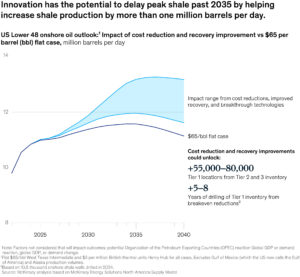

أشار التقرير إلى أن هذه التحسينات المستمرة في الكفاءة يمكن أن تؤدي إلى تحويل ما بين 55,000 و80,000 موقع حفر من الفئة الثانية إلى الفئة الأولى. مما يعني أن هذه المواقع ستصبح أكثر ربحية وجدوى اقتصادياً. وأكد أن هذا التحول سيطيل عمر مناطق الحفر المتاحة بخمس إلى ثماني سنوات إضافية، ما يفتح آفاقاً جديدة للاستثمار والإنتاج في أحواض مختلفة.

يتوقع أن تولد هذه التطورات تدفقاً نقدياً حراً إضافياً بين 40 و 70 مليار دولار، بزيادة تصل نسبتها إلى 40%

وأوضح أن توزيع هذا النشاط الإضافي سيختلف بشكل كبير بين الأحواض النفطية. ففي حوض بيرميان، الذي يمتلك بالفعل مخزوناً واسعاً من مواقع الفئة الأولى، من المرجح أن يشهد أقل تأثير نسبي على مدى السنوات العشر القادمة. بينما تظهر الأحواض الأخرى زيادات محتملة تتراوح بين 10 إلى 20 في المئة في عدد الآبار.

الاستثمار في النفط الصخري الأميركي

أشار التقرير إلى أن التأثير المحتمل على نشر رأس المال في الولايات المتحدة سيكون كبيراً للغاية. فمع انخفاض التكاليف، يمكن حفر أكثر من 700 بئر إضافي سنوياً مقارنة بالتوقعات الحالية. وذلك على الرغم من الانخفاض الإجمالي في النفقات الرأسمالية. وأكد التقرير أن هذا يعكس كفاءة متزايدة في استخدام رأس المال، حيث يتم تحقيق المزيد من الإنتاج بنفقات أقل.

الغاز المصاحب والتحولات السوقية

أشار التقرير إلى أن هناك اتجاهاً متسارعاً نحو نقل إمدادات الغاز من أحواض الغاز الجاف بواسطة الغاز المصاحب لإنتاج النفط. وأكد أنه مع انخفاض نقاط التعادل، سيزداد إنتاج الغاز المصاحب بالتوازي مع إنتاج النفط. مما يؤدي إلى إزاحة أنشطة الحفر في أحواض الغاز الجاف. هذا السيناريو يعكس تحولاً جوهرياً في ديناميكيات سوق الغاز، حيث يصبح الغاز المصاحب مصدراً أكثر تنافسية وفعالية من حيث التكلفة.

العوائد والأرباح المتوقعة

وتمثل مكاسب الكفاءة فرصة كبيرة للمشغلين والمساهمين. إذ يتوقع ان يرتفع مؤشر ربحية الفئة الأولى للآبار الجديدة بأكثر من 20 في المئة، من متوسط 1.8 إلى 2.3 مع انخفاض نقاط التعادل. وأن هذه العوائد ستتعزز بشكل خاص في أحواض النفط الكبيرة والموحدة، مع تصدر حوض بيرميان المشهد.

يؤدي انخفاض التكاليف إلى تشجيع نشاط الحفر، ويتوقع إضافة أكثر من 700 بئر سنوياً

وذكر التقرير أن هذه المكاسب يمكن أن تولد تدفقاً نقدياً حراً إضافياً يتراوح بين 40 مليار دولار و 70 مليار دولار على مدى السنوات العشر القادمة. وهو ما يمثل زيادة تتراوح بين 25 إلى 40 في المئة. وأكد أن هذا التدفق النقدي يمكن توجيهه بعدة طرق. كعوائد للمستثمرين، أو نفقات رأسمالية إضافية لدفع النمو، أو تقسيمه بين المشغلين وشركات الخدمات والمعدات.

ضرورة الابتكار المستمر

أكد التقرير أن مستويات الإنتاج المتزايدة ليست ثابتة أبداً، بل تتطلب اختراقات إضافية ونشاطاً مستمراً للحفاظ عليها. وأشار إلى أهمية موازنة العوائد النقدية للمساهمين مقابل الاستثمار في البحث والتطوير والتكنولوجيا لدفع مكاسب الإنتاجية. لأن هذا التوازن ضروري لضمان استدامة النمو والابتكار في القطاع على المدى الطويل.

التأثيرات على القطاعات المرتبطة

أشار التقرير إلى أن العصر الجديد للنفط الصخري سيحدث تأثيرات متتالية عبر سلسلة قيمة الطاقة بأكملها. وستعيد هذه التأثيرات تشكيل الطلب على خدمات ومعدات حقول النفط، واحتياجات البنية التحتية، والقدرة التنافسية لقطاع التكرير والمعالجة.

ومن بين هذه القطاعات، قطاع النقل والتوزيع الذي سيشهد نمواً في الطلب على البنية التحتية. مما قد يتطلب بناء خطوط أنابيب جديدة لنقل مليون برميل إضافي يومياً و20 مليار قدم مكعب يومياً من الغاز. كما أكد التقرير أن التوافر المستمر للمواد الخام منخفضة التكلفة سيحافظ على المزايا التنافسية لمصافي التكرير والبتروكيماويات الأميركية.

الخاتمة

يختتم تقرير Company & McKinsey بالتأكيد على أنه مع الابتكار الصحيح والتوسع، يمكن للنفط الصخري الأميركي أن يطلق قيمة إضافية لعقود قادمة. لكنه أكد بالمقابل أن ذلك ليس مضموناً، وأن الشركات التي تجمع بين الانضباط الرأسمالي والمرونة للتكيف بسرعة ستكون الأفضل وضعاً لتحديد ملامح عصر النفط الصخري الأميركي الجديد.