خطوط الأنابيب كبدائل لمضيق هرمز: إغلاق ملتبس ومشاريع غير قابلة للتنفيذ (1 من 2)

تثير «فورة التحليلات» حول مشاريع خطوط الأنابيب كبدائل لمضيق هرمز، سؤالاً كبيراً… هل هذه المشاريع قابلة للتنفيذ في ظل استمرار العوامل الحاكمة التي منعت تنفيذها على مدى العقود الماضية، والتي أدت إلى توقف أو تعثر ما تم تنفيذه؟

هناك متغيران حاسمان يتشكلان حالياً يحددان قابلية مشاريع خطوط الأنابيب الإقليمية للتنفيذ. الأول هو تغير النظام الإيراني وإرساء تفاهم أو حتى تحالف مع أميركا. والثاني، نجاح الاستراتيجية الأميركية في إحكام السيطرة على موارد النفط والغاز إنتاجاً وتسعيراً وتسويقاً وخطوط إمداد. وإعادة توظيف موارد الطاقة في المنافسة والصراع الجيوسياسي خاصة مع الصين.

مضيق هرمز: الإغلاق «الملتبس»

لنلاحظ بداية أن “الإغلاق الملتبس” لمضيق هرمز لا يشكل متغيراً كافياً لوحده لأحياء مشاريع بعشرات مليارات الدولارات. ويعود ذلك إلى استمرار تأثير القيود الأساسية التي منعت تنفيذها أصلا. وأهمها:

أولاً، غياب المردود الاقتصادي لمثل هذه المشاريع وتحديداً تلك المتعلقة بالغاز الطبيعي. ما أدى سابقاً ويؤدي حالياً إلى عزوف الشركات النفطية والمؤسسات المالية عن المشاركة فيها، واقتصار التمويل على الحكومات.

ثانياً: تواصل ضغط العامل السياسي ممثلاً بعدم التوافق وفقدان الثقة المزمن بين دول المنبع والعبور والمصب. ويضاف إلى ذلك عامل عدم الاستقرار الأمني والسياسي في عدد من الدول، إلى جانب تعدد دول العبور وتأثيرات الحروب ومخاطر عمليات التخريب والإرهاب.

عاملان رئيسيان يحكمان خطوط الأنابيب ومشاريع الطاقة حالياً: مصير النظام الإيراني، واستراتيجية أميركا للتحكم بموارد النفط

ويمكن القول إنه في ظل حالة المراوحة الحالية، من غير المرجح حدوث بحث جدي بأي خطوط أنابيب. وذلك بانتظار جلاء الصورة بالنسبة للمتغيرين الحاكمين أي الاستراتيجية الأميركية ومصير النظام الإيراني.

المتغير الأول: الاستراتيجية الأميركية

بات واضحاً كيف يتم تنفيذ هذه الاستراتيجية بتدرج مدروس وثابت. بدءاً من التراجع عن سياسات التغير المناخي ودعم الطاقة المتجددة. مروراً بإطلاق العنان للاستثمار في موارد النفط والغاز داخل أميركا حتى في المناطق المحظورة تاريخياً مثل ألاسكا. وصولاً إلى التحكم بهذه الموارد وطرق إمدادها في مختلف دول العالم سواء بالقوة العسكرية أو بالضغوط السياسية والاقتصادية.

والأمثلة كثيرة، ربما أكثرها وضوحاً كانت فنزويلا والمكسيك والتطورات الدراماتيكية في أفريقيا. أما أكثرها غموضاً ولكن أهمها، فهو احتمال أن تنتهي الحرب الدائرة حالياً مع إيران بتسوية تؤمن وضع ثروة النفط والغاز في «السلة الأميركية». إضافة إلى الجهود المكثفة والمتدرجة للسيطرة على الممرات والمضائق من غرينلاند إلى ملقا وصولاً إلى هرمز وباب المندب.

المتغير الثاني: مصير النظام الإيراني

هنا تصل «الحبكة» إلى ذروتها، فأي تغيير في طبيعة النظام الإيراني يسمح بتطبيع العلاقات مع أميركا، لا يرتبط مباشرة بالمتغير الأول وحسب، بل يعتبر عاملاً حاسماً في نجاح الاستراتيجية الأميركية. وبالطبع سيكون النفط والغاز أحد أهم محاور التطبيع المنشود. ما يضمن لأميركا التحكم بإدارة ثروة النفط الضخمة والمستغلة في دول الخليج، مضافاً إليها الثروة الضخمة ولكن غير المستغلة في إيران والعراق. ما يعني ضمناً التحكم بالمصدر الرئيسي لموارد الطاقة في الصين.

وبالتالي فإن أي حديث عن خطوط الأنابيب لا يستقيم إلا إذا انطلق من تحليل التطورات المحتملة المتعلقة بهذا المتغير. وهنا تبدأ مرحلة «حل الحبكة». وتجنباً للتكهنات والتمنيات، تفرض التطورات والمعطيات مسارين أو سيناريوهين لا ثالث لهما وهما:

السيناريو الأول: بقاء النظام الإيراني

يقضي هذا السيناريو بانتهاء الحرب بصيغة أقرب إلى معادلة «لا غالب ولا مغلوب». وتستند إلى «تسوية غير مكتملة»، يقدم بموجبها النظام الإيراني تنازلات مهمة في ملفات البرنامج النووي والصواريخ البالستية وفتح مضيق هرمز. إضافة إلى التزامات “لا تنفذ” بتقليص نفوذه الإقليمي ودعم حلفائه. ولكن يبقى النظام بتركيبته التنظيمية والعقائدية، مع موارد مالية منتظمة كنتيجة لرفع جزئي للعقوبات والإفراج عن بعض الأصول المجمدة، ما يساعده على إحكام قبضته الداخلية، وبالطبع زيادة الدعم لحلفائه.

نجاح أميركا بتغيير النظام الإيراني أو تغيير سلوكه، يضمن لها التحكم بالمصدر الرئيسي لموارد الطاقة في الصين

وهذه التسوية قد تحقق نوعاً من الاستقرار الهش والمؤقت في المنطقة، لكنها تؤسس لجولات مقبلة من الحروب. كما تؤدي إلى تفاقم حالة عدم الاستقرار، وبالتالي تلغي إمكانية إقامة مشاريع إقليمية كبرى، وخاصة في مجال خطوط الأنابيب.

حقائق حول خطوط الأنابيب كبدائل لمضيق هرمز

لتوضيح الصورة بشكل أدق، يمكن الانتقال من الإطار التحليلي العام إلى قراءة الأرقام الفعلية المرتبطة بحجم المشكلة.

مع استبعاد المشاريع العابرة للدول، قد تطرح على بساط البحث مشاريع تستهدف حصراً تجنب مضيق هرمز من قبل بعض الدول التي لا تمتلك بديلاً كافياً عن المضيق مثل الكويت والعراق والبحرين. ولكن تنفيذ تلك المشاريع يبقى خاضعاً لتطور الملف الإيراني ولطول مدة إغلاق المضيق.

وبعيداً عن المبالغات الإعلامية والتحليلات الصادرة عن شركات مقاولات ومستشاريها التي تروج لإحياء مشاريع منسية منذ سنوات طويلة، تجدر ملاحظة الحقائق التالية حول الحجم الحقيقي للمشكلة:

- الإغلاق الملتبس للمضيق: بين القدرة العسكرية الفعلية لإيران لإغلاقه وبين الدور الغامض لشركات التأمين بإلغاء التغطية التأمينية ورفع تسعير مخاطر الحرب، ما يسمح بطرح تساؤلات مشروعة حول من المستفيد من وقف الملاحة، وحول سعي أميركا لاستغلال الأزمة لفرض سيطرتها المباشرة على المضيق في إطار استراتيجيتها المشار إليها. وإذا صح ذلك، يصبح مرجحاً فتح المضيق كلياً أو جزئياً، ما يقلل عملياً ضغط الحاجة لممرات برية بديلة.

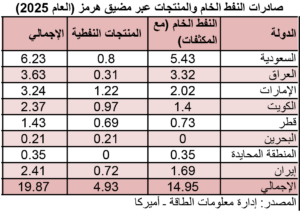

- نقص إمدادات النفط: يلاحظ نوع من المبالغة غير المفهومة في تقديرات هذا النقص بسبب الإغلاق؛ إذ يشير التدقيق بالأرقام إلى أن النقص الفعلي أقل بكثير من الرقم المتداول وهو 20 مليون برميل يومياً (أي كل صادرات الخليج تقريباً). إذ أن إجمالي صادرات النفط الخام من دول الخليج الذي يمكن نقله عبر الأنابيب هو حوالي 15 مليون برميل يومياً، والفرق هو عبارة عن صادرات المنتجات النفطية التي تبلغ حوالي 5 ملايين برميل يومياً.

الخطوط القائمة

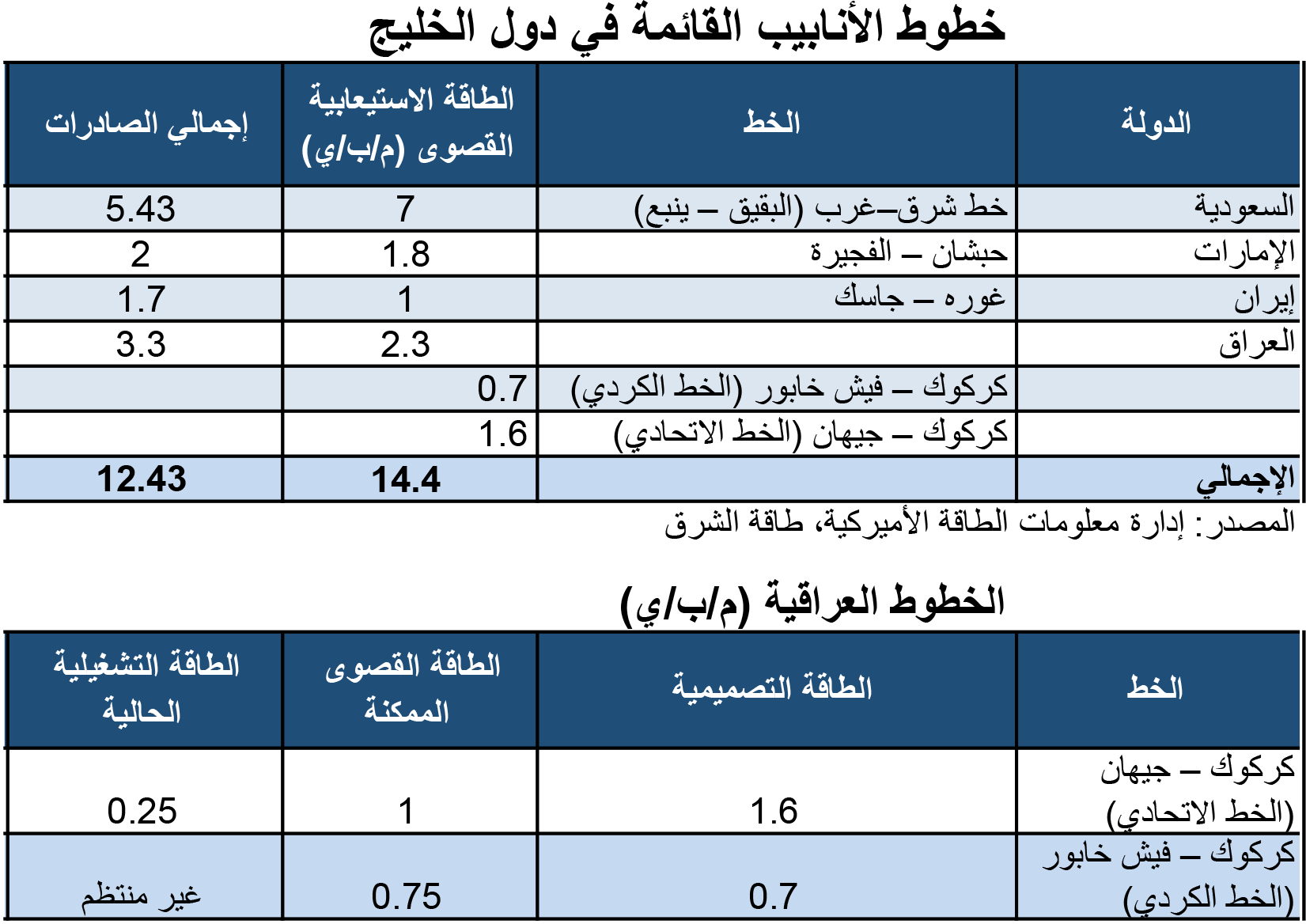

- الخطوط البرية القائمة: يتم تناسي النفط الذي يمكن تصديره عبر الأنابيب القائمة، والتي تقدر طاقتها الاستيعابية بحوالي 14.5 م/ب/ي، تبعاً لبيانات إدارة معلومات الطاقة الأميركية مع المسارعة للتأكيد على أن بلوغ هذه الطاقة يحتاج بعض الوقت، كما أنها لا تشمل كل الدول الخليجية مثل الكويت والبحرين وقطر.

- السعودية: يمكنها الاستغناء عن مضيق هرمز بالكامل باستخدام خط شرق ـ غرب الذي ينقل النفط إلى البحر الأحمر، وتبلغ طاقته الاستيعابية حوالي 7 ملايين برميل يومياً، أي كل الصادرات السعودية من النفط الخام التي بلغت في يناير الماضي حوالي 6.9 م/ب/ي وحوالي 5.3 م/ب/ي كمعدل وسطي في العام 2025.

- دولة الإمارات: تمتلك خط حبشان الفجيرة الذي ينقل النفط إلى بحر عمان، وتبلغ طاقته الاستيعابية حوالي 1.8 م/ب/ي، أي أكثر من نصف الصادرات الإماراتية التي بلغ متوسطها في العام 2025 حوالي 3 م/ب/ي.

- العراق: يمتلك خطين؛ الأول هو الخط التاريخي (الاتحادي) الذي يربط كركوك بميناء جيهان التركي، وتبلغ طاقته التصميمية 1.6 مليون برميل يومياً، وقد تعرض الخط لعمليات تخريب واسعة من قبل «داعش»، وأعيد تأهيله جزئياً لتبلغ طاقته حالياً حوالي 250 ألف برميل. والخط الثاني هو «الخط الكردي» الذي تم استحداثه في العام 2013 ويربط كركوك بمنطقة فيش خابور في تركيا ومن ثم بخط جيهان.

ذات القيود الجيوسياسية والتجارية التي منعت تنفيذ المشاريع المطروحة في الماضي، تمنع تنفيذها حالياً

مشاريع من القرن الماضي

يتم تداول العديد من مشاريع خطوط أنابيب النفط والغاز المدعومة بخرائط ورسوم توضيحية، والتي تعود بغالبيتها إلى تسعينات القرن الماضي، ولم تجد طريقها إلى التنفيذ لأنها كانت تفتقر إلى الجدوى الاقتصادية، والأهم إلى القابلية السياسية. ومن أبرز هذه المشاريع:

- خط أنابيب الخليج–جنوب آسيا لربط قطر بباكستان عبر الإمارات.

- خط لأنابيب للغاز بين الخليج وبلاد الشام.

- خط أنابيب النفط من العراق إلى خليج العقبة في الأردن.

- إحياء خط كركوك–بانياس في سوريا.

- خطان لنقل الغاز من قطر إلى تركيا.

الخطان العراقيان: الاتحادي (باللون الأحمر) والكردي

عناصر ضعف إضافية

إلى جانب المعوقات السياسية والتجارية لتنفيذ خطوط للانأبيب كبديل لمضيق هرمز، فهناك معوقات إضافية تتمثل بمتغيرين رئيسيين:

- خطوط الغاز: تعتبر دولة قطر هي المصدر الرئيسي للغاز في الخليج، ولكنها كانت في طليعة الدول التي اعتمدت خيار الغاز المسال واستثمرت عشرات مليارات الدولارات في إنشاء بنية تحتية متكاملة، وهو الخيار الذي تبنته بعدها مختلف الدول المصدرة للغاز، وجاء ذلك كنتيجة لعدم قناعتها بإمكانية الاعتماد على خطوط الأنابيب. إضافة إلى المرونة التي يوفرها الغاز المسال في تنويع الصادرات والتي تتفوق بمراحل على “الارتهان” الجيوسياسي لخطوط الأنابيب. ويعتبر خط غاز دولفين التجربة اليتيمة التي خاضتها قطر، والذي لم يتم استكماله كما كان مخططاً له.

- خطوط النفط: تفتقر مشاريع نقل الخام إلى شواطئ المتوسط وحتى البحر الأحمر إلى الجدوى التجارية بالنظر إلى أن نحو 80 في المئة من النفط الخليجي يصدر إلى الدول الآسيوية، ومن الأجدى في هذه الحالة إنشاء خطوط برية مباشرة إلى هذه الدول وهو ما سيتم تناوله في الجزء الثاني من هذا المقال.

خلاصة الجزء الأول

في ضوء ما سبق، يتبيّن أن النقاش الدائر خطوط أنابيب كبدائل مضيق هرمز، لا يعدو كونه إعادة إنتاج لمشاريع غير قابلة للتنفيذ. فالعوامل التي أعاقت هذه المشاريع لعقود لم تتغير، بل إن بعضها ازداد تعقيداً.

وعليه، فإن أي تحول فعلي في هذا الاتجاه يبقى مشروطاً بتبدل عميق في البيئة الجيوسياسية، وتحديداً في العلاقة بين الولايات المتحدة وإيران، وما يستتبع ذلك من إعادة رسم لتوازنات المنطقة.

وذلك ما سيتم تناوله في الجزء الثاني من هذا التحليل، القائم على سيناريو تغيير النظام الإيراني، واحتمال اندماج إيران في النسيج الإقليمي. الأمر الذي يفتح المجال ليس لإعادة النظر في مشاريع منسية فحسب، بل لإطلاق موجة غير مسبوقة من مشاريع الطاقة، تتجاوز في حجمها وأثرها مسألة مضيق هرمز.