الممرات الآمنة: خريطة أميركية لكسر هيمنة الصين على المعادن النادرة (1 من 2)

اجتماع ترامب ـ تشي: مقايضة المعادن الصينية بالرسوم الأميركية

كشفت الجولة الآسيوية للرئيس الأميركي والاجتماع الذي وُصف « بالمثمر» مع نظيره الصيني عن بداية مسار جديد في معركة المعادن النادرة. كما كشفت عمق التوجه الأميركي لحل مشكلة الارتهان للصين، من خلال بناء شبكة من الاتفاقيات وإطلاق المبادرات. وشمل ذلك شراكات مع منتجين وحلفاء من أميركا اللاتينية إلى أستراليا مرورًا بأفريقيا. وعبر الرئيس ترامب عن تفاؤل كبير بقوله: «بعد عام سيكون لدينا كمّ هائل من المعادن النادرة لدرجة أننا لن نعرف ماذا سنفعل به».

ترامب يعبر عن تفاؤل كبير بقوله: «بعد عام سيكون لدينا كمّ هائل من المعادن النادرة لدرجة أننا لن نعرف ماذا سنفعل به»

هذا التوجّه الذي يدمج المعادن بالاتفاقيات التجارية والسياسات الصناعية مع الدبلوماسية والعلاقات السياسية، يوضح تشكُّل مسار أميركي متعدّد الأدوات يستهدف رسم خريطة جديدة للإمدادات عالميًا. ويستهدف بالتالي بلورة ملامح نظام الطاقة العالمي الجديد، بكل تداعياته على الأوضاع والتحالفات الجيوسياسية. ليصبح عدد مناجم ومعامل تكرير المعادن النادرة معيارًا راسخًا في تحديد نفوذ الدول، إلى جانب عدد آبار النفط والغاز، وعدد الرؤوس النووية والدبابات. وهو ما يطرح جملة من التحديات والفرص أمام الدول العربية.

مشكلة بوجهين

معضلة المعادن النادرة التي تواجهها أميركا والدول الغربية عمومًا لها وجهان: الأول الارتفاع الكبير في الطلب عليها، والثاني هيمنة الصين على إنتاجها وتكريرها وسلاسل إمدادها.

أولًا: نمو الطلب

تصدرت المعادن النادرة المشهد العالمي ليس كمكوّن صناعي فحسب، بل كعنصر رئيسي في معادلة القوة بين الدول الكبرى. فهي المكوّن الرئيسي في مختلف المجالات: بدءًا من الطاقة المتجددة والذكاء الاصطناعي ومراكز البيانات، مرورًا بالرقائق التي تدخل في مختلف الصناعات من لعب الأطفال إلى الهواتف الذكية، وصولًا إلى الأسلحة وصناعة الفضاء.

المعادن النادرة، المكوّن الأهم في مختلف الصناعات، من الطاقة المتجددة، مروراً بالرقائق، وصولاً إلى الأسلحة والفضاء

فكل توربين رياح يحتاج إلى مغناطيسات نيوديميوم وديسبروسيوم، وكل بطارية سيارة كهربائية تحتاج إلى الليثيوم والكوبالت والنيكل. وكل هاتف ذكي أو صاروخ موجه أو خلية طاقة شمسية يحتوي على مجموعة من العناصر النادرة التي لا يتجاوز وزنها في المنتج النهائي بضعة غرامات، لكنها تمثل القيمة الأعلى في السلسلة الصناعية.

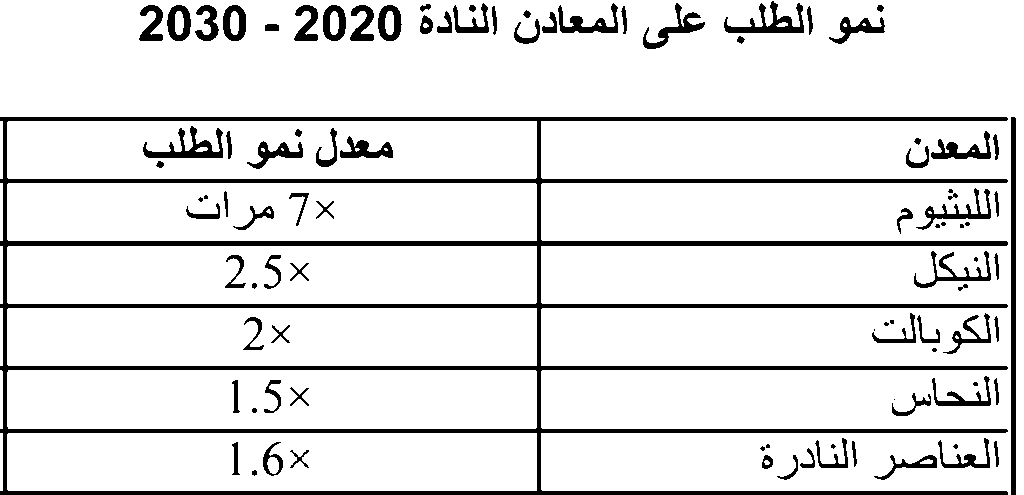

ويقدّر البنك الدولي أن الطلب على المعادن الضرورية للطاقة النظيفة فقط سيرتفع بما بين 300 و 500 في المئة بحلول العام 2050. أما وكالة الطاقة الدولية (IEA) فتتوقع أن يتضاعف الطلب على الليثيوم أكثر من ستّ مرات بحلول 2040، وأن ترتفع حاجة العالم إلى النيكل والكوبالت بمعدل 2.5 إلى 3 أضعاف (راجع الجدول).

هذا الانفجار الهائل في الطلب جعل السيطرة على المناجم والمصافي مسألة أمن قومي للدول الكبرى.

ثانياً: هيمنة الصين، احتكار وتوظيف جيوسياسي

تحتكر الصين اليوم ما يزيد على 70 في المئة من إنتاج المعادن النادرة وأكثر من 85 في المئة من عمليات تكريرها ومعالجتها، وذلك بالرغم من أن احتياطياتها الجيولوجية لا تتجاوز 35 في المئة من الإجمالي العالمي. بمعنى آخر، قوتها ليست في وفرة الموارد بل في احتكار التكنولوجيا والبنية الصناعية التي تحول الخام إلى مادة استراتيجية.

عدد المناجم ومعامل التكرير بات عاملاً مهماً في تحديد النفوذ إلى جانب عدد آبار النفط والغاز، وعدد الرؤوس النووية والدبابات

والمشكلة الجوهرية في سلاسل المعادن النادرة هي أن المنجم لا يساوي شيئًا من دون مصنع للتكرير. وقدّر البنك الدولي كلفة إنشاء منشأة معالجة متكاملة بين 1 و2 مليار دولار، يُضاف إليها التأثير البيئي الكبير على التربة والمياه الجوفية. ولذلك امتنعت الدول الغربية عن التوسع في منشآت التكرير، تجنباً للوقوع في معضلة سياسية تتعلق بتحول شعار الطاقة النظيفة إلى معادلة أخلاقية صعبة قوامها تنظيف الجو وتلويث الأرض.

أقرأ أيضا: معضلة المعادن النادرة: إطفاء الطاقة المتجددة وإشعال الإضطرابات (1 من 2)

وهذا الأمر سمح للصين باحتكار صناعة التكرير، إلى جانب امتلاكها موارد طبيعية مهمة، وسيطرتها على مناجم رئيسية من الكونغو إلى إندونيسيا وميانمار، حيث يتم تصدير الإنتاج إلى الصين لتكريره.

أما المشكلة الأكبر فهي أن الصين استخدمت هذا الاحتكار كأداة ضغط سياسي مرات عديدة. كان أبرزها عام 2010 حين علّقت تصدير العناصر النادرة إلى اليابان عقب نزاع جزر سينكاكو. ما أدى إلى أزمة كبيرة في الصناعة اليابانية. وتكرر الأمر في 2023 عندما فرضت قيوداً على تصدير الغاليوم والجرمانيوم. وهما عنصران أساسيان في صناعة الرقائق. ومع تصاعد الحرب التجارية مع واشنطن، بدأت الصين منذ 2024 بفرض قيود جديدة على تصدير تقنيات معالجة المغناطيسات عالية الأداء. وفرضت نظام ترخيص صارماً للشركات العاملة في هذا القطاع.

الصين جاهزة للرد وأوروبا الحلقة الأضعف

لكن الصين لا تقف مكتوفة الأيدي بمواجهة الهجمة الأميركية. فقد جاء ردها سريعاً بإعلان «مبادرة الحزام والطريق المعدني». وهي تطوير وتوسيع للمبادرة الأصلية، وتركز على الاستثمار في التعدين في أفريقيا وأميركا اللاتينية. وتزويد هذه الدول بالبنى التحتية مقابل الحصول على امتيازات طويلة الأجل في المعادن النادرة التي تمتلكها.

تستأثر الصين بنحو 70% من إنتاج المعادن النادرة و 85% من تكريرها، واستخدمت هيمنتها كأداة ضغط سياسي مرات عديدة

أما أوروبا فهي الحلقة الأضعف في هذه المعادلة. إذ تستورد أكثر من 90 في المئة من المعادن الحرِجة من الصين أو عبر سلاسل إمداد تمر بها. وقد أصدر الاتحاد الأوروبي «قانون المواد الخام الحرجة» عام 2024 الذي يهدف إلى تأمين 40 في المئة من احتياجات القارة من مصادر محلية أو من دول صديقة بحلول 2030. ولكن الواقع الصناعي الأوروبي لا يزال بعيداً عن تحقيق هذا الهدف. وتجد القارة العجوز نفسها بين ضغط التحول الأخضر وحاجتها إلى المعادن، ورغبتها في الحفاظ على معايير بيئية صارمة تمنع تطوير المناجم داخل أراضيها.

التكنولوجيا والتدوير كطريق ثالث

في موازاة سباق المناجم ومعامل التكرير، هناك سباق آخر في المختبرات لتطوير تقنيات إعادة التدوير. وتراهن الولايات المتحدة والاتحاد الأوروبي على ذلك لتقليص الاعتماد على المواد الخام. وتشير تقديرات متطابقة إلى إمكانية استعادة نحو 90 في المئة من الليثيوم والكوبالت من البطاريات المستعملة. كما تعمل اليابان على تطوير ما يُعرف بـ «التعدين الحضري» لاستخراج المعادن من النفايات الإلكترونية. أما الصين فتموّل أبحاثًا لإنتاج مغناطيسات خالية من النيوديميوم والديسبروسيوم لتخفيف الضغط على المناجم.

ولا شكّ أن تسارع تطوير تقنيات إعادة التدوير سيعيد رسم خريطة النفوذ في الاقتصاد المعدني العالمي. فالدول التي لا تملك مناجم يمكنها امتلاك معامل تدوير تعادل قيمتها الاستراتيجية المناجم ومنشآت التكرير.