إنتهاء عصر الهيمنة الروسية على سوق الغاز الأوروبية

نشرت د. كارول نخلة، هذا المقال المتعلق بهيمنة روسيا على سوق الغاز الأوروبية، باللغة الإنجليزية في Geopolitical Intelligence Services. وقد اختارت مجلة وموقع «طاقة الشرق» لنشره باللغة العربية. وتشغل د. نخلة منصب المؤسس والرئيس التنفيذي لشركة Crystol Energy، ورئيسة ملتقى الطاقة العربي.

يمثل مطلع عام 2025 فصلاً جديداً في علاقة روسيا سوق الغاز الأوروبية. إذ توقفت صادرات الغاز الروسي عبر أوكرانيا في 31 ديسمبر 2024، بعد أن قررت كييف عدم تجديد اتفاقية العبور المبرمة مع شركة “غازبروم” الروسية الحكومية، وشركة “نفتوغاز” الأوكرانية. وأعلن الرئيس الأوكراني فولوديمير زيلينسكي أن بلاده لن تسمح لروسيا “بجني مليارات إضافية من دمنا”.

ورغم توقف هذه الصادرات، لم تشهد أوروبا حالة ذعر، على عكس ما كان متوقعاً قبل سنوات، حين كانت أي أزمة بين روسيا وأوكرانيا تؤدي إلى هزات عنيفة في سوق الغاز الأوروبية وارتفاع حاد في أسعار الغاز. فقد كانت أوروبا هذه المرة أفضل استعداداً لمواجهة أزمة في إمدادات الغاز. لكن إرجاع ذلك إلى كفاءة بروكسل فقط، سيكون تبسيطاً مفرطاً. إذ تضافرت عوامل خارجية متشابكة لتحقيق ذلك. علماً أنه منذ مطلع القرن الحالي، جعلت المفوضية الأوروبية أمن إمدادات الغاز هدفاً معلناً في سياساتها، من خلال تحديد مسارات جديدة للإمدادات تقلل من الاعتماد على “مزوّد واحد” لمصادر الطاقة، وعلى رأسها الغاز الطبيعي.

تجاوز أوكرانيا

ومع أن وتيرة ونتائج جهود تنويع مصادر الإمدادات تفاوتت بين الدول، إلا أنها تسارعت في السنوات الأخيرة، مع توسع تجارة الغاز الطبيعي المسال (LNG) المنقول بحراً. وساعد على ذلك بشكل كبير ما يسمى بـ “ثورة النفط والغاز الصخري” في الولايات المتحدة، التي تحولت خلال سنوات قليلة، لتكون أكبر مُصدّر للغاز الطبيعي المسال في العالم. وانتزعت حصة سوقية كبيرة من المورّدين التقليديين إلى السوق الأوروبية وخصوصاً من روسيا. ونتيجة لذلك، كثّف المنتجون الحاليون والجدد جهودهم لتوسيع قدراتهم التصديرية، في محاولة لحماية حصصهم السوقية.

ويبدو واضحاً أن طبيعة سوق الغاز الذي كانت تهيمن عليه روسيا قد تغيرت. وحتى لو تم التوصل إلى اتفاق سلام بين روسيا وأوكرانيا، فمن غير المرجح أن تستعيد روسيا هيمنتها السابقة على السوق.

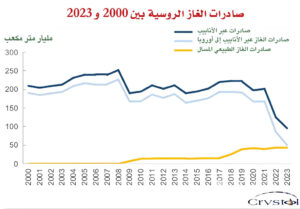

تُعد روسيا ثاني أكبر مصدر للغاز الطبيعي في العالم بعد الولايات المتحدة، لكنها كانت تحتل الصدارة في تصدير الغاز عبر الأنابيب، حيث تمتلك شبكة واسعة من خطوط النقل تخدم بشكل أساسي سوقها التقليدية في أوروبا. حيث شكلت صادراتها إلى الأسواق الأوروبية عبر الأنابيب في العام 2000 حوالي 85 في المئة من إجمالي واردات الغاز الجاف، ونحو 74 في المئة من إجمالي واردات الغاز الطبيعي. هذا النفوذ الطاغي لم يُواجه تحدياً حقيقياً إلا مؤخراً، رغم إدراك الأوروبيين منذ وقت طويل للمخاطر المرتبطة به.

سوق الغاز الأوروبية: ارتهان متبادل

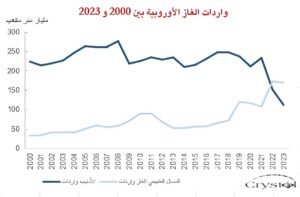

وقد نجحت أوروبا، بعد الغزو الروسي لأوكرانيا عام 2022، في تقليص اعتمادها على روسيا. ففي عام 2023، تراجعت حصة الغاز الروسي في واردات أوروبا عبر الأنابيب إلى 45 في المئة. وتراجعت هذه الحصة إلى حوالي 15 في المئة من إجمالي واردات الغاز الطبيعي.

لكن العلاقة المتبادلة بين روسيا والاتحاد الأوروبي في مجال الغاز كانت سيفاً ذا حدّين: فبينما كانت أوروبا تواجه مخاطر الاعتماد الكبير على روسيا، كانت موسكو تواجه مخاطر مماثلة بالاعتماد على السوق الأوروبية. حيث شكّلت ألمانيا وحدها أكثر من نصف صادرات الغاز الروسي عبر الأنابيب. ولم يكن هذا الارتباط نتيجة القرب الجغرافي فقط، بل وكذلك لطبيعة نقل الغاز عبر الأنابيب، من حيث محدودية الخيارات المتاحة للموردين والمستوردين، الذين يرتبطون بعقود طويلة الأجل ذات شروط صارمة.

ومن أجل تعزيز موقعها في سوق الغاز الأوروبية، وتقليص اعتمادها على مسار عبور وحيد عبر أوكرانيا وبشكل أساسي عبر خط الأنابيب المعروف باسم “خط الإخوة” والذي بوشر تشغيله عام 1983، استثمرت روسيا خلال العقدين الماضيين في شبكة من خطوط الأنابيب البديلة. شمل ذلك خط “بلو ستريم” تحت البحر الأسود إلى تركيا (2003)، وخط “يامال – أوروبا” الذي يمر في بولندا وألمانيا عبر بيلاروسيا (2006)، وخط “مينسك – كالينينغراد” عبر بيلاروسيا وليتوانيا (2011)، وخط أنابيب ترك ستريم الممتد إلى جنوب أوروبا (2020)، بالإضافة إلى خط “نورد ستريم 1” تحت بحر البلطيق إلى ألمانيا، وكذلك خط نورد ستريم 2 الذي اكتمل في سبتمبر 2021، ولكن لم يتم تشغيله أبداً بسبب الصراع الروسي الأوكراني.

وبفضل هذه المشاريع، تراجعت حصة أوكرانيا في صادرات الغاز الروسي إلى أوروبا إلى 13 في المئة، مقابل نحو 90 في المئة في أوائل التسعينيات. ولو تم تنفيذ خطط إنشاء خطي “ترك ستريم 3 و 4″، لكان بالإمكان الاستغناء عن دور أوكرانيا بالكامل. ولكن وقف تنفيذ الخطوط التركية وتخريب “نورد ستريم 1 و2” اللذَين كانا يمثلان أعلى قدرة تصديرية للغاز الروسي إلى أوروبا، إلى جانب تعليق بولندا لتدفقات الغاز عبر خط “يامال” في عام 2022، أدى إلى تقويض الطموحات الروسية.

الغاز المسال

لحسن حظ أوروبا، جاء تراجع الواردات عبر الأنابيب من روسيا في وقت يشهد فيه سوق الغاز العالمي تحولات جذرية. صحيح أن النرويج استحوذت على جزء من الحصة التي فقدتها روسيا في سوق الأنابيب الأوروبية، إلا أن الدور الأبرز كان للغاز الطبيعي المسال المنقول بحرًا.

فبين عامي 2011 و2021، نما حجم تجارة الغاز المسال عالمياً بأكثر من أربعة أضعاف نمو تجارة الغاز عبر الأنابيب. وفي عام 2020، فاق حجم الغاز المسال نظيره الجاف لأول مرة في التاريخ.

وقد توسعت محطات تصدير واستيراد الغاز المسال بشكل متسارع حول العالم، بما في ذلك داخل أوروبا. فمثلًا، أنشأت ألمانيا، التي كانت تعتمد بالكامل على الغاز الجاف حتى عام 2022، محطات لاستيراد الغاز المسال بسرعة كبيرة، ووقعت عقودًا طويلة الأجل مع دول مصدّرة مثل قطر. أما بولندا المجاورة، فقد افتتحت أول محطة في 2016، وقامت بتوسعتها مؤخراً.

لقد غيّرت ثورة الغاز الصخري المشهد الطاقي الأميركي، من خلال تحرير كميات ضخمة من الغاز الطبيعي، الأمر الذي مكّن الولايات المتحدة من زيادة إنتاجها بسرعة، لتصبح أكبر مصدر للغاز المسال عالميًا. وفي عام 2023، باتت المورد الأول للغاز المسال إلى أوروبا بحصة تتجاوز 45 في المئة من وارداتها من الغاز المسال.

من أبرز سمات الغاز الأميركي المسال أنه يُباع عادةً بأسعار السوق الفورية، ولا يخضع لعقود طويلة الأجل كما هو الحال مع بعض الدول مثل قطر، مما يمنح المورِّدين الأميركيين مرونة كبيرة في تلبية الطلب المتغير.

وقد مكن هذا التوسع في الواردات الأوروبية من الغاز الأميركي، دول الاتحاد الأوروبي من تنويع مصادر الطاقة بدرجة كبيرة. وبناءً عليه، أعلنت المفوضية الأوروبية هدفاً طموحاً يتمثل في التخلص الكامل من الغاز الروسي بحلول عام 2027. ورغم أن هذا الهدف غير مُلزم، إلا أنه لم يكن من الممكن تصوّر مثل هذا السيناريو قبل بضع سنوات فقط.

تحديات روسيا في سوق الغاز المسال

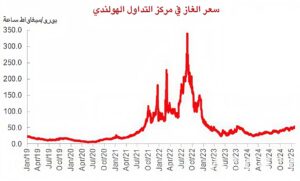

ورغم هذا التحول، فقد جاءت هذه الديناميكية الجديدة في سوق الغاز الأوروبية بتكلفة كبيرة. فأسعار الغاز لا تزال أعلى من متوسط معدلاتها التاريخية قبل عام 2022. لكنها انخفضت كثيراً عن ذروتها في صيف 2022 مع اندلاع الحرب الروسية الأوكرانية. هذا الارتفاع الكبير في الأسعار شجع المصدرين وفي مقدمتهم أميركا إعطاء الأولوية للسوق الأوروبية ما ساهم في إيجاد حل سريع للأزمة.

حاولت روسيا الاستفادة من توسع تجارة الغاز المسال كاستراتيجية بديلة لتجاوز أوكرانيا، والحفاظ على مكانتها في سوق الغاز الأوروبية، في مواجهة التهديد المتزايد من الغاز الأميركي. فالغاز المسال لا يمنح العملاء مرونة وخيارات أوسع فحسب، بل يوفر للمنتجين أيضًا فرصًا أكبر للتحرر من قيود خطوط الأنابيب ومشاكل العبور.

ولتسهيل هذا التوسع، أقرّت روسيا قانونًا في الأول من ديسمبر 2013 يقضي بتحرير صادرات الغاز المسال، ما أتاح لشركات غير “غازبروم” تصدير الغاز المسال، بعدما كانت الأخيرة تحتكر صادرات الغاز عبر الأنابيب. ومع ذلك، فإن الشركات المستفيدة في الغالب كيانات مدعومة أو خاضعة لسيطرة الحكومة. ورغم أن صادرات البلاد من الغاز المسال لا تزال ضئيلة مقارنةً بالغاز الجاف، إلا أنها ارتفعت من 20 في المئة عام 2022 إلى 31 في المئة عام 2023.

ورغم توقف أغلب صادرات روسيا عبر الأنابيب إلى أوروبا بعد الحرب، فإن صادراتها من الغاز المسال إلى القارة ارتفعت. ففي عام 2024، ذهب نحو 70 في المئة من صادرات روسيا من الغاز المسال إلى أوروبا، مشكّلة حوالي 17 في المئة من الواردات الأوروبية، مقارنة بحوالي 12 في المئة فقط في 2023.

الغاز الروسي والعقوبات

تحتل روسيا حالياً المرتبة الرابعة عالمياً في تصدير الغاز المسال بعد الولايات المتحدة وقطر وأستراليا. وبفضل انخفاض تكاليفها، واحتياطاتها الهائلة، وموقعها الجغرافي، تملك روسيا القدرة على أن تكون من بين أكثر مورّدي الغاز المسال ربحية في العالم. غير أن مستقبل هذه القدرة مرهون بنظام العقوبات الغربية.

قبل اندلاع الحرب، كانت روسيا تستعد لتوسيع طاقتها التصديرية للغاز المسال بشكل كبير. إلا أن العقوبات المفروضة من الولايات المتحدة والاتحاد الأوروبي – وخاصة تلك التي تستهدف تقنيات الغاز المسال – أعاقت هذه الطموحات. وتُضاف هذه العقوبات إلى تلك التي فُرضت بعد ضمّ روسيا لشبه جزيرة القرم عام 2014.

ومع أن عقوبات 2014 لم تكن شديدة التأثير، فإن الحكومة الروسية سارعت لتطوير تقنيات محلية لإنتاج الغاز المسال، خاصة لمشاريع الإنتاج المتوسط والكبير. لكن العقوبات الأحدث، والتي جاءت بعد غزو أوكرانيا، كانت أشمل وأكثر تأثيرًا، مما قيد طموحات روسيا طويلة المدى.

إن تطوير تقنيات ومنشآت الغاز المسال يتطلب استثمارات ضخمة، وهو أمر صعب في غياب التمويل والتكنولوجيا الغربية. ويبرز هذا التحدي بوضوح في مشروع “أركتيك إل إن جي 2″، الذي تقوده شركة “نوفاتك” – أكبر منتج روسي مستقل للغاز. صُمم المشروع لإنتاج 19.8 مليون طن سنويًا. ولكن العقوبات الأميركية القاسية، أدت إلى تعطيل تنفيذ المشروع. وتم الاكتفاء بتشغيل جزئي لوحدة فقط بدلاً من الوحدات الثلاث المخطط لها. وقد عبّر المسؤولون الأميركيون عن موقفهم بوضوح، إذ قال جيفري بايت، مساعد وزير الخارجية الأميركي السابق لشؤون الطاقة: “هدفنا هو ضمان أن يظل هذا المشروع مدفوناً تحت الماء. ولن نتساهل في منع روسيا من تطوير مشاريع جديدة لاستعادة حصتها في سوق الغاز الأوروبية”. وبطبيعة الحال، تدين روسيا هذه العقوبات، وتتهم الولايات المتحدة بتأجيج المواجهة.

طرق بديلة نحو آسيا

في مواجهة هذه التحديات، تتجه روسيا أيضاً نحو أسواق جديدة في آسيا، خصوصاً الصين، حيث ينمو الطلب على الغاز بشكل أسرع من أوروبا. وتشكل آسيا حاليًا 32 في المئة من إجمالي صادرات الغاز الروسية، 73 في المئة منها تذهب إلى الصين، وهي نسب يُتوقع أن تزداد مستقبلاً.

يُعد خط أنابيب “قوة سيبيريا 1” هو الوحيد الذي ينقل الغاز الروسي مباشرة إلى آسيا حاليًا، وقد بدأ العمل به عام 2019 بعد توقيع الاتفاق في 2014. ويصل هذا الخط بين حقول الغاز في الشرق الأقصى الروسي والصين. وفي فبراير 2022، أعلنت روسيا مشروعاً استراتيجياً جديداً هو “قوة سيبيريا 2″، المقرّر أن يبدأ تشغيله في 2030 بعقد يمتد 30 عامًا. إلا أن الاتفاق النهائي لم يُوقّع بعد، وتحدثت تقارير عن تأخيرات في البناء قد تُرجئ موعد التشغيل.

ولو اكتمل، فإن خط “قوة سيبيريا 2” سيسمح لروسيا بنقل الغاز من غرب سيبيريا الذي كان يصدر إلى أوروبا، إلى الصين عبر منغوليا، مما يمنحها مرونة في توجيه تدفقات الغاز إما إلى الغرب أو الشرق. ولكن الواقع أكثر تعقيداً. فقد استغرق بناء الخط الأول أكثر من عقد، ويُتوقع أن يستغرق خط أنابيب “قوة سيبيريا 2” أكثر من ضعف هذه المدة نظرًا لطوله الشاسع والتعقيدات الدبلوماسية المتعلقة بمروره عبر دولة ثالثة. وإذا قُدِّر للمشروع أن يُنفذ فقد يتغير المشهد العالمي للغاز. كما أن اعتماد روسيا على مشترٍ وحيد في آسيا – هو الصين – يُضعف موقفها التفاوضي.

في المقابل، تملك الصين خيارات متنوعة، من الإنتاج المحلي إلى واردات من آسيا الوسطى وشرق آسيا، إلى جانب الغاز المسال من أميركا وأستراليا وقطر، وجميعها تعمل على زيادة طاقتها التصديرية. وتسعى بكين إلى تنويع مصادرها لتحقيق أمنها الطاقي.

بالتالي، فإن خيار روسيا بين “أوروبا المأزومة” و”الصين المتفردة” ليس مثالياً. كما أن روسيا، مقارنة بمورّدين آخرين في آسيا، ما تزال لاعباً جديداً في سوق مزدحمة وتنافسية.

السيناريوهات

الأول وهو غير مرجح استعادة روسيا لهيمنتها على سوق الغاز الأوروبية:

روسيا غنية بموارد الغاز الطبيعي، وهي مورد عالمي رئيسي. ويظل هذا صحيحًا على الرغم من أن البلاد واجهت عدة جولات من العقوبات التي استهدفت قطاع الطاقة لديها منذ عام 2014، والتي ازدادت شدتها بعد حربها في أوكرانيا. في حال رفع هذه العقوبات، قد تجد روسيا سبيلًا لاستعادة أسواقها السابقة في أوروبا، مع مواصلة جهودها في آسيا. إلا أن هذا السيناريو مستبعد.

الثاني وهو المرجح: تراجع هيمنة الغاز الروسي في سوق تنافسية:

بالنظر إلى المشهد المتطور لتجارة الغاز الإقليمية والعالمية، يتضح بشكل متزايد أن الغاز الروسي من غير المرجح أن يستعيد هيمنته السابقة. فقد اشتدت المنافسة، ليس فقط من منتجي الغاز الطبيعي المسال التقليديين، بل أيضاً من مصادر الطاقة البديلة الناشئة، وخاصةً الطاقة الخضراء.

علاوة على ذلك، بينما تتجه موسكو نحو آسيا، وخاصةً الصين، فمن غير المرجح أن يُحسّن الطلب المتزايد في تلك المنطقة من فرص روسيا بشكل ملحوظ. ويعتمد أي تحول في التركيز نحو السوق الآسيوية بشكل كبير على استراتيجيات الصين في مجال أمن الطاقة والتسعير، ونهج بكين في مواجهة تحديات تغير المناخ.

وعليه، فإن السيناريو الأرجح للمستقبل هو أفول هيمنة الغاز الروسي، وظهور سوق منفتحة وتنافسية.