الغاز المسال: أميركا وأوروبا «تقسمان» الأسواق و«الأرزاق»

يشهد الغاز المسال، تطورات سياسية لافتة على صعيد خطوط النقل قد تؤدي إلى شرذمة الأسواق وقطع التواصل بين حوضي الأطلسي والهادئ. ليصبح الغاز القطري والأسترالي مثلاً لآسيا والغاز الأميركي لأوروبا. مع تقاسم مدروس للغاز الروسي بين القارتين. وتحرك تلك التطورات أو تتحكم فيها أميركا وأوربا. إما بخطط وقرارات، وإما بتوظيف التوترات الأمنية والعسكرية في البحر الأحمر والطبيعية في قناة بنما، لخدمة تلك الخطط.

أولاً: تعطيل خطوط النقل وشرذمة الأسواق

بمعزل عن الاستدلال والاستنتاج، بشأن وجود أهداف و”مصالح عليا” لكبار اللاعبين، ربما تتعلق بمحاصرة روسيا ومنافسة الصين. أم يكون الأمر مجرد نتائج مؤقتة لتعطيل الملاحة في البحر الأحمر. فهناك وقائع ماثلة بالأرقام على تعطيل مسارات النقل وإعادة توزيع خريطة الدول المصدرة والمستوردة، ومن بينها:

- لم تمر أي ناقلة غاز مسال عبر مضيق باب المندب منذ بداية العام 2024 بسبب هجمات الحوثيين. مع الإشارة إلى عدم توقف ناقلات النفط رغم تعرض بعضها لإصابات مباشرة. وفي المقلب الآخر من الكرة الأرضية، يلاحظ تراجع عدد الناقلات التي تمر في قناة بنما بشكل غير مسبوق.

وشرح باتريك دوغاس، رئيس تجارة الغاز المسال في شركة «توتال إنرجيز» الوضع لموقع “إقتصاد الشرق مع بلومبرغ” بقوله: نلاحظ تراجعاً مقلقاً وغير مسبوق في النقل بين حوضي الأطلسي والهادئ. وذلك بسبب التوترات الأمنية والعسكرية في مضيق باب المندب. وارتفاع تكاليف الدوران حول رأس الرجاء الصالح”.

خريطة جديدة للدول المصدرة

- نشوء حالة واضحة من شرذمة الأسواق بحكم الأمر الواقع. ويتضح ذلك من أرقام إدارة معلومات الطاقة الأميركية حول واردات أوروبا مثلاً من الغاز المسال في الربع الأول من 2024. إذ تشير إلى تراجع الواردات من دولة قطر بنسبة 32 في المئة. وفي المقابل سجلت الشحنات القطرية إلى آسيا، أعلى معدل لها على الإطلاق.

أما الدول التي ارتفعت الواردات الأوروبية منها، فكانت النرويج بنسبة 19 في المئة. تلتها الجزائر بنسبة 12 في المئة واحتلت المركز الثالث. ثم أميركا بالطبع بنسبة 2.6 في المئة ولتحتل المرتبة الأولى بحصة تتجاوز 50 في المئة من إجمالي واردات القارة. وكان لافتاً ارتفاع الواردات من روسيا بنسبة 4 في المئة لترتفع حصتها إلى نحو 16.6 في المئة من إجمالي الواردات. أما وجود استثناءات لتراجع الواردات من دول قريبة مثل نيجيريا ومصر. فإن الأسباب تتعلق بأوضاعها الداخلية وليس بتكلفة الشحن وشرذمة الأسواق.

وذلك يؤشر إلى تغير جذري في مسارات تجارة الغاز المسال، لتصبح بين الدول القريبة من بعضها البعض. بعد أن وجد المشترون أنفسهم أمام خيار وحيد. وهو الاعتماد على الموردين من الأسواق القريبة، لتجنب دفع أسعار أعلى تغطي التكاليف الإضافية للشحن والتأمين. ويرجح المراقبون أن يتعزز هذا التوجه مع ارتفاع الطلب على الوقود قبل فصل الشتاء المقبل. وهي الفترة نفسها التي ترتفع فيها تكاليف الشحن عادة.

وما ينطبق على أوروبا ينطبق بالطبع على الهند والصين واليابان وبقية الدول الآسيوية المصدرة والمستوردة للغاز.

«المقايضة»” لتجنب الإخلال بالعقود

لما كانت عقود الغاز الطبيعي المسال، هي عقود طويلة الأجل تمتد لنحو 20 عاماً عادة. فإن استمرار مشكلة تعطيل خطوط النقل لفترة طويلة، سيؤدي إلى موجة من إشعارات القوة القاهرة و النزاعات التعاقدية. وهو ما بدأت الدول المصدرة والمستوردة العمل لتجنبه من خلال اعتماد صيغة تبديل وجهة الشحنات أو بتعبير أوضح «المقايضة». بحيث تقوم قطر مثلاً بتسليم الهند الشحنات المتفق عليها مع روسيا. على أن تقوم الأخيرة بتسليم ألمانيا الشحنات المتفق عليها مع قطر. أو أن يتم توجيه شحنات الغاز الأميركية المخصصة لآسيا، إلى أوروبا. مقابل إيجاد إمدادات مماثلة من دول أسيوية كبديل لها.

ولتصبح شرذمة الأسواق و«توزيع الأرزاق» واقعاً راسخاً بأقل قدر من الخسائر والنزاعات.

ثانياً: «مصادرة»الغاز الروسي و «مشاغلة» الصين

مرة ثانية، بمعزل عن الاستدلال والاستنتاج، بشأن وجود «مصالح عليا» لكبار اللاعبين في توزيع الأسواق و«الأرزاق» ربما تتعلق بمحاصرة روسيا ومشاغلة الصين. نشير إلى قرار بالغ الدلالة يتوجه الاتحاد الأوروبي لاتخاذه، كجزء من الحزمة الرابعة عشرة من العقوبات ضد روسيا.

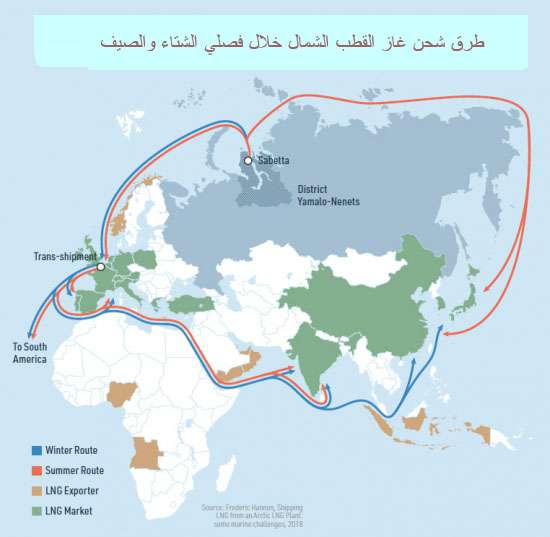

يتعلق القرار بحظر استخدام موانئ الدول الأوروبية لإعادة تصدير الغاز المسال الروسي. ما يعني أن الشحنات التي تصل إلى تلك الموانئ يمكن بيعها لمشترين في الدول الأوروبية فقط. ومعروف أن روسيا تنقل غاز القطب الشمالي في فصل الشتاء بواسطة أسطول محدود العدد (15 ناقلة) من كاسحات الجليد. حيث تتم إعادة تحميل الغاز في تلك الموانئ بالناقلات العادية لشحنه إلى الدول الأسيوية.

ويحقق القرار مصلحة عليا لأوروبا على مستويين: الأول تقليص الاعتماد، الذي بلغ حد الارتهان، للغاز المسال الأميركي. والثاني، الحصول على الغاز الروسي الرخيص بسبب قرب المسافة وانخفاض تكاليف الشحن. وبسبب اضطرار روسيا لبيعه للأوروبيين لصعوبة شحنه إلى مشترين آخرين.

إقرأ أيضاً: «أركتيك 2» الروسي يسيل غاز القطب الشمالي والعقوبات الأميركية «تجمده»

وتجدر الإشارة هنا إلى أن القرار يصب في خانة محاصرة الغاز الروسي في منطقة القطب الشمالي (مشاريع يامال). الذي يمكنه تغيير قواعد اللعبة في أسواق الغاز الطبيعي. فهناك مشاريع ضخمة للإنتاج والتسييل والتصدير، يمكن أن ترفع الانتاج من 30 مليون طن حالياً إلى 137 مليون طن. (للمقارنة فقط، يقدر إنتاج قطر بحوالي 77 مليون طن). ومن هذه المشاريع على سبيل المثال، مشروع «أركتيك 2» الذي فرضت عليه أميركا في نوفمبر 2023 عقوبات قاسية أدت إلى تعثر استكماله.

تكامل حلقات الحصار وتوزيع الأسواق

وهكذا تتكامل وتتشابك حلقات الحصار مع حلقات إعادة توزيع الأسواق و«الأرزاق». فالغاز الأميركي إلى أوروبا ودول أميركا اللاتينية . والغاز القطري والأسترالي إلى آسيا. أما الغاز الروسي فالمطلوب محاصرة الجزء المسال منه بعد إحكام الحصار على الجزء الجاف (الأنابيب). وليتم بالمحصلة حصر تصديره بأسواق الصين والهند خلال فصل الصيف عند الذوبان النسبي للجليد. وبأسواق أوروبا خلال فصل الشتاء عند اشتداد الحاجة إليه. (راجع الصورة المرفقة)

ختاماً، تبقى تلك التطورات والخطط، في خانة «حسابات حقول» أميركا وأوروبا. أما «حسابات بيادر» الصين والهند وروسيا وقطر وأستراليا وعدد كبير من الدول المصدرة والمستوردة للغاز المسال، فقد تكون مغايرة تماماً. فهذه الدول لديها مصلحة فعلية بأن لا يتم تعطيل العقود طويلة الأجل التي وقعتها، بما يعرض أمنها الطاقوي للخطر. ولديها أيضاً مصلحة فعلية في أن تبقى كل الخيارات والأسواق مفتوحة أمامها بعيداً عن تقسيم الأسواق و«الأرزاق».