معضلة المعادن النادرة: إطفاء الطاقة المتجددة وإشعال الإضطرابات (1 من 2)

كيف ستواجه أميركا والغرب عموماً معضلة المعادن النادرة وسيطرة الصين عليها. وهي التي تشكل العمود الفقري لصناعة الطاقة المتجددة والرقائق؟

هل تعتمد خيار التراجع التكتيكي عن اندفاعة الطاقة المتجددة، لإعادة التركيز على النفط والغاز؟ أم تلجأ إلى رفع أسوار الحماية لمحاصرة الصين في سياق الصراع معها على الفوز بحصة أكبر من هذه المعادن؟ وهو خيار اعتبرته مجلة «فورين بوليسي» مجرد «محاولة يائسة».

أم تعتمد أميركا وبقية الدول الغربية، مزيجاً من الخيارين وهو الاحتمال المرجّح. ما يستوجب بالتالي «تروي» الدول النامية وخاصة الفقيرة منها، في تبني وتنفيذ خطط طموحة ومكلفة لمشاريع الطاقة المتجددة. كما يستوجب قبل ذلك «التبصّر» باحتمال أن يكون الصراع على المعادن النادرة أحد العوامل المؤثرة جداً في الجغرافية السياسية.

هل هناك من رابط بين الانقلابات والاضطرابات، وبين صراع أميركا والغرب مع الصين وروسيا على المعادن النادرة

وليصح بالتالي طرح احتمال وجود رابط بين هذا الصراع وبين التحولات السياسية والانقلابات والاضطرابات. من ميانمار إلى الأرجنتين مروراً بالنيجر والسودان وإيران التي باتت العام الماضي ثاني أكبر دولة في احتياطيات الليثيوم بعد تشيلي. ودون أن ننسى بؤرة الصراع الملتهبة على معادن وموارد القطب الشمالي… والقائمة تطول.

إقرأ أيضاً: حرب معادن الأعماق: هل يكون صدع كليبرتون، إقليم دونباس نرويجي

أين المشكلة

بالإضافة إلى الصناعات المرتبطة بالطاقة المتجددة، تشكل المعادن أو العناصر النادرة العمود الفقري، لصناعة تكنولوجيا المعلومات والرقائق. ما يعني بالتالي كافة الصناعات الحديثة من الهاتف الذكي والسلع الاستهلاكية، إلى الطائرات الحربية والصواريخ والمركبات الفضائية.

ومشكلة بل معضلة المعادن النادرة، متعددة الأوجه والأبعاد يمكن اختصارها في ما يلي:

الوجه الأول، هو النمو غير المسبوق في الطلب. ولخص تقرير للبنك الدولي ذلك بالقول: « يتوقع أن ينفجر الطلب خلال العقود المقبلة. بحيث يحتاج العالم في العام 2050، إلى مليارات الأطنان من بعض المعادن مثل الليثيوم والنيكل والكوبالت لتوفير احتياجات الطاقة النظيفة فقط».

الوجه الثاني، هو عدم وجود كميات كافية لمقابلة الطلب. ويرجع ذلك إما لعدم توافر احتياطيات كبيرة من بعض المعادن. وإما لعدم وجودها بتركيز مرتفع بالنسبة لمعادن أخرى مثل الليثيوم. فهو موجود في مختلف أنحاء العالم، ولكن على مساحات شاسعة ما يجعل استخراجه وتكريره عملية مكلفة وتحتاج إلى تقنيات متقدمة.

الوجه الثالث، وهو الأهم والأخطر، ويتمثل بسيطرة وتحكم عدد محدود من الدول في إنتاج وتكرير وتجارة المعادن النادرة. وهذه الدول تسيطر إما على التعدين، وإما على التكرير، وإما على سلاسل الإمداد. وبعض الدول مثل الصين تسيطر على المجالات الثلاثة في بعض المعادن.

وفي المقابل، تخلفت الدول الغربية في سباق المعادن النادرة. وذلك بسبب عدم الحاجة لهذه المعادن سابقاً. وحالياً بسبب صعوبة اللحاق بالصين في ظل ضخامة الفجوة معها. وكذلك في ظل القيود والمعايير المتعلقة بالبيئة والمناخ التي تطبقها الدول الغربية وتتجاهلها الصين.

البنك الدولي يتوقع حدوث نمو انفجاري في الطلب على المعادن النادرة، ليصل إلى مليارات الاطنان في العام 2050

مخاطر جيوسياسية وقطع الإمدادات

لاختصار الشرح، وتجنب الوقوع في تضارب البيانات والتحليلات، نستند إلى تقرير بالغ الأهمية أعدته وكالة الطاقة الدولية بناء على طلب وزراء مجموعة السبع بعنوان «التوقعات العالمية للمعادن الحرجة»، صدر في شهر مايو 2024.

تضمن التقرير توقعات تفصيلية للاحتياطيات والإنتاج والتكرير موزعة حسب الدول. وذلك خلال الفترة 2021 ـ 2040. ولكن أهم ما تضمنه هو استكمال البيانات والأرقام بتحليل وتقييم للمخاطر المتعلقة بتحولات الطاقة النظيفة لكل عنصر أو معدن. وذلك وفقاً لأربعة معايير رئيسية هي: مخاطر العرض، المخاطر الجيوسياسية، مخاطر الاستجابة لانقطاع الإمدادات، والمخاطر البيئية والاجتماعية والحوكمة والمناخ.

معضلة المعادن النادرة بالأرقام

ويظهر التقرير ما يلي:

- يتضاعف الطلب على المعادن النادرة المستخدمة في الطاقة النظيفة، بمعدل ثلاث مرات بحلول العام 2030 وفق سيناريو الوفاء بالتعهدات الوطنية المعلنة فقط. ويتضاعف بمعدل تسع مرات بحلول العام 2040 وفقاً لسيناريو الصافي الصفري.

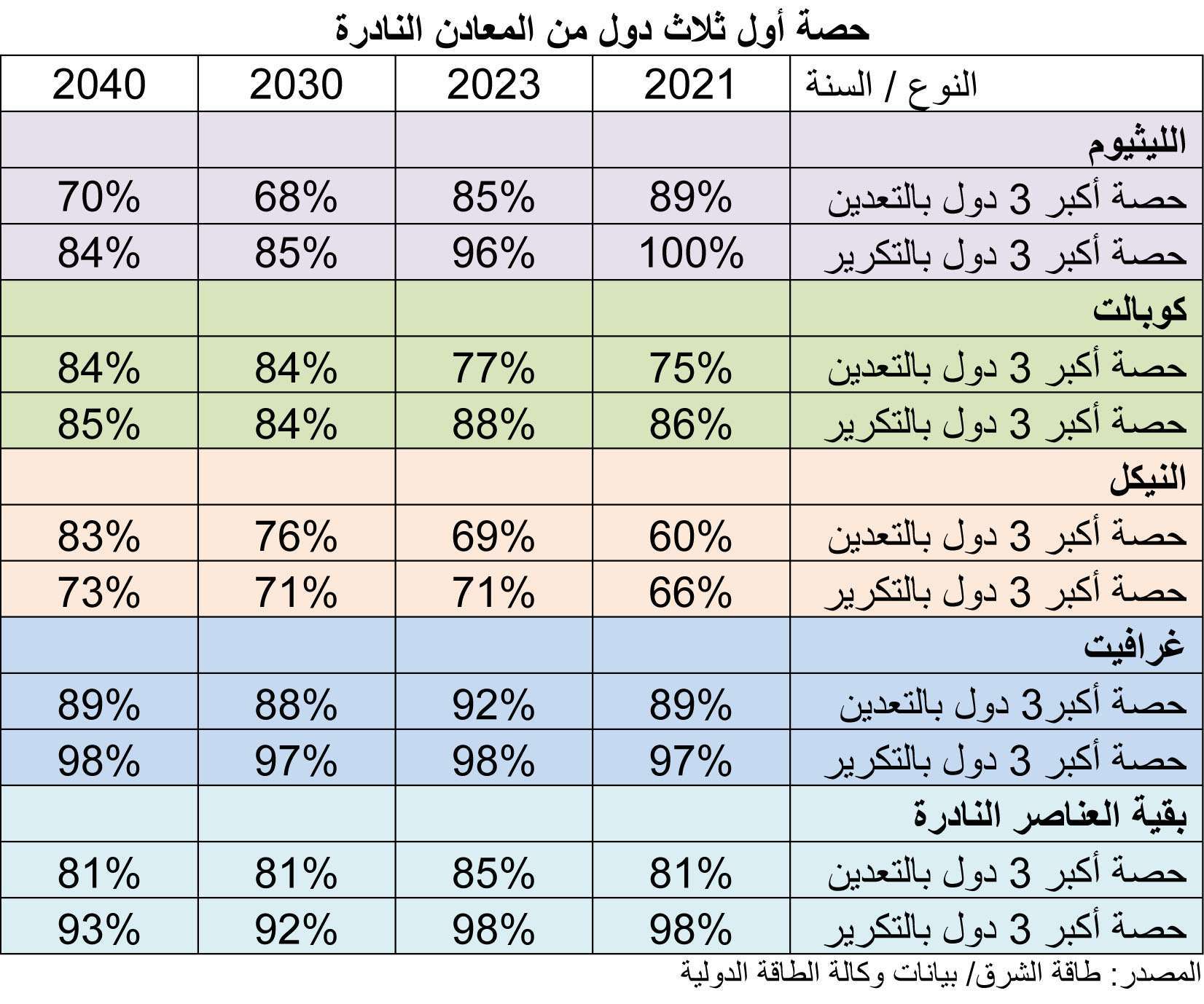

- تركيز شديد في إنتاج وتكرير المعادن النادرة في عدد محدود جداً من البلدان. إذ تستأثر أول 3 دول بنسبة تصل إلى 97 في المئة. ويشير التقرير إلى أنه من الآن وحتى العام 2030، سيأتي نحو 75 في المئة من إمدادات الليثيوم المكرر والنيكل والكوبالت وبقية العناصر الأرضية النادرة من أكبر ثلاثة منتجين. وتقدر حصة أكبر ثلاث دول بالنسبة لمعدن الليثيوم مثلاً بحوالي 100 في المئة للتكرير ونحو 89 في المئة للتعدين، كما في العام 2021. مع توقع انخفاضها إلى نحو 84 و 70 على التوالي في العام 2040.

سيطرة مطلقة للصين

- المشكلة الكبرى هي في سيطرة الصين تحديداً، إذ تقدر حصتها من إجمالي المعادن النادرة في العام 2030 بحوالي 77 في المئة للتكرير. وحوالي 54 للتعدين. ولكن هذه الحصة ترتفع إلى حوالي 63 في المئة للتعدين باحتساب حصة ميانمار الواقعة تحت النفوذ الصيني. وذلك ما يفسر جزئياً الصراع العسكري والسياسي على ميانمار، كما سنبين لاحقاً.

-

تستأثر 3 دول فقط في مقدمتها الصين بحوالي 75% من إمدادات المعادن النادرة. وترتفع النسبة لمعدن الليثيوم إلى 100%

وتتضح خطورة المشكلة في معدن الغرافيت. حيث تستأثر الصين بحوالي 93 في المئة في مجال التكرير، وحوالي 82 في المئة في مجال التعدين. وذلك مقابل 1 في المئة لأميركا و 3 في المئة لليابان في التكرير. (الجداول المرفقة تعطي صورة أوضح).

- إذن هناك مخاطر جيوسياسية مرتفعة جداً تتمثل بسيطرة الصين وعدد محدود من الدول على الإمدادات. وتتركز هذه المخاطر في معادن الغرافيت بالدرجة الأولى يليه الكوبالت، ثم النيكل والليثيوم. وهناك أيضاً مخاطر لا تقل أهمية تتمثل بالفجوة بين العرض والطلب في بعض المعادن. فالإمدادات المتوقعة للنحاس والليثيوم مثلاً تلبي 70 و 50 في المئة على التوالي من الطلب المتوقع فقط. يضاف إليها المخاطر المتعلقة بالبيئة ويأتي معدن النيكل في طليعة المعادن المعرضة لهذا النوع من المخاطر بسبب ضخامة انبعاثات الكربون.

إقرأ في الجزء الثاني:

-

ما هي أبرز محطات الترابط بين التحولات والإضطرابات الجيوسياسية وبين معضلة المعادن النادرة؟

-

الرد الأميركي ـ الغربي، مزيج من التراجع عن فورة الطاقة المتجددة، ومن تسعير الصراع مع الصين لتقليص سيطرتها.