«هرمز» والغاز المسال: الإغلاق الطويل مستبعد.. والسوق يتكيف بأسعار أعلى

بغض النظر عن قدرة إيران على «إغلاق كامل ولمدة طويلة» لمضيق هرمز، فإن «تنبؤات» التداعيات تتركز على إمدادات النفط. ويتم عادة إغفال التأثير على تجارة الغاز المسال، حيث تمر عبر المضيق نحو خمس الإمدادات العالمية القادمة أساساً من قطر ودولة الإمارات.

والسؤال لا يتعلق فقط بإمكانية إغلاق المضيق، بل بطبيعة الصدمة التي قد يسببها التهديد بإغلاقه. فهل نحن أمام أزمة طاقة عالمية شبيهة بعام 2022؟ أم أن السوق يمتلك آليات تكيّف قادرة على امتصاص الضربة، ولو بثمن سعري مرتفع؟

في هذا السياق، تكتسب ورقة تحليلية صادرة عن معهد أكسفورد لدراسات الطاقة أهمية خاصة. لأنها تستهدف تقدير الأثر الكمي لإغلاق مفترض لمضيق هرمز على توازن العرض والطلب. وكذلك على توزيع الخسائر جغرافياً، وتقدير أثر الأسعار في أوروبا وآسيا.

السياق السياسي واحتمال الإغلاق

يشير الباحث مايك فولود Mike Fulwood الذي أعد الورقة، إلى أن إغلاق المضيق بشكل مستدام، يظل سيناريو غير مرجح لعدة أسباب. أولها أن الجزء الأساسي من صادرات النفط الإيرانية يمر عبره. ثانيها، التفوق العسكري الأميركي. وثالثها، المعارضة القوية من الصين والهند لاعتمادهما الكبير على نفط وغاز الخليج.

إقرأ أيضاً: ضرب النفط الإيراني: مؤشر لتسوية قسرية أم لإسقاط النظام؟

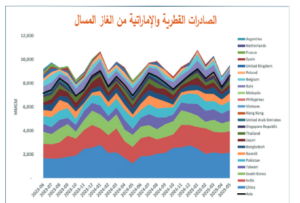

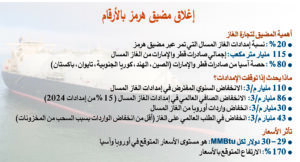

وتشير الورقة إلى أن نحو 20 في المئة من إمدادات الغاز الطبيعي المسال العالمية تمر عبر مضيق هرمز، وهي إمدادات قادمة أساساً من قطر ودولة الإمارات، أما سلطنة عمان، فمنشآت التصدير لديها تقع على بحر العرب. وبلغت صادرات الغاز المسال خلال الاثني عشر شهراً المنتهية في مايو 2025، نحو 115 مليار متر مكعب سنوياً. وبلغت حصة الدول الآسيوية منها حوالي 80 في المئة. وتوزعت الحصة الباقية على عدة دول في مقدمتها إيطاليا وبلجيكا وبولندا.

تجربة 2022 كمقارنة سعرية

تستعيد الورقة تجربة عام 2022، حين أدت خسارة الإمدادات الروسية إلى ارتفاع حاد في الأسعار الفورية وأسعار المراكز المرجعية. إذ بلغ السعر الفوري لكل مليون وحدة حرارية بريطانية، حوالي 47 دولار في أوروبا ( TTF الأوروبي المرجعي)، ونحو 34 في اليابان دولاراً. وتوضح أن جزءاً من الارتفاع الكبير في أوروبا كان ناتجاً عن اختناقات في البنية التحتية ومحدودية طاقة إعادة التغويز.

أما في عام 2024، فقد تراجعت الأسعار الأوروبية إلى متوسط يقارب 12.5 دولار لكل مليون وحدة حرارية. وتشير الورقة إلى أن الأسعار الآسيوية والبريطانية في 2022 قد تكون مرجعاً أفضل لتقدير الأثر السعري المحتمل لإغلاق مضيق هرمز، مقارنة بسعر TTF الأوروبي الذي تأثر بعوامل بنيوية إضافية.

كيف تم احتساب الأثر؟

لكي يتم تقييم الأثر بشكل اعتمدت الورقة النموذج العالمي (NexantECA World Gas Model) ، كما اعتمدت مدة طويلة تمتد من يوليو 2025 حتى نهاية عام 2026، لتغطية دورة سنوية كاملة وتحليل التأثيرات الموسمية وفترات الذروة الشتوية والصيفية. وتتم مقارنة سيناريو الإغلاق بما يسمى “الحالة المرجعية (Reference Case)، أي السيناريو الذي لا يحدث فيه إغلاق، من أجل قياس الفارق الكمي في الإمدادات والواردات والطلب والأسعار.

وفقاً لنتائج النموذج، فإن الإغلاق المفترض يؤدي إلى انخفاض سنوي في صادرات الغاز المسال من الشرق الأوسط بنحو 110 مليار متر مكعب. ورغم أن بعض الكميات القطرية يفترض استمرارها في التوريد، خاصة إلى الكويت، فإن الجزء الأكبر من الإمدادات يتوقف.

إقرأ أيضاً: اغتيال المرشد: زلزال سياسي… لا يهز إمدادات النفط

ومع دخول طاقات جديدة إلى السوق خلال النصف الثاني من عام 2025 وخلال عام 2026، يتبين وجود قدرة فائضة جزئية في مناطق أخرى، ما يسمح بزيادة الصادرات من أستراليا وأميركا الشمالية، لتعويض جزء من تراجع الإمدادات عبر هرمز.

الدول المتضررة

لكن هذه الزيادة لا تعوض الخسارة بالكامل. فالانخفاض الصافي في الإمدادات العالمية من الغاز المسال يبلغ 86 مليار متر مكعب سنوياً، وهو ما يمثل نحو 15 في المئة من إجمالي الإمدادات العالمية للغاز المسال في عام 2024. وهذه نسبة كبيرة نسبياً، لكنها أقل من نسبة الـ 20 في المئة التي تمر عبر المضيق، بسبب التعويض الجزئي من مناطق أخرى.

مع ان الصادرات تنخفض بذات القدر لانخفاض الواردات اي بحوالي 86 مليار متر مكعب سنوياً، لكن توزيع الأثر جغرافياً ليس متساوياً. فتكون أوروبا أكبر المتضررين بحوالي 30 مليار متر مكعب، ثم الصين وجنوب آسيا خاصة الهند، وتليها، اليابان وكوريا الجنوبية وتايوان مجتمعة.

ورغم أن 80 في المئة من صادرات قطر والإمارات تتجه إلى آسيا، فإن أوروبا تتأثر بشكل غير متناسب، لأن جزءاً من الغاز الأميركي الذي كان يتجه إلى أوروبا يُعاد توجيهه إلى آسيا لتعويض جزء من الخسارة هناك.

أثر الإغلاق على الطلب العالمي

المثير للاهتمام أن انخفاض واردات الغاز المسال (86 مليار متر مكعب) لا يقابله انخفاض مماثل في الطلب العالمي. فوفق النموذج، ينخفض الطلب العالمي على الغاز بنحو 43 مليار متر مكعب فقط، أي ما يعادل نصف الانخفاض في واردات الغاز المسال تقريباً.

إقرأ: من فنزويلا إلى إيران وروسيا: عودة النفط إلى صلب الاستراتيجية الأميركية

ويرجع ذلك إلى عدة عوامل:

أولاً، في اوروبا: تقدّر الورقة انخفاض الطلب الأوروبي بنحو 14 مليار متر مكعب سنوياً، أي ما يعادل حوالي 3 في المئة من إجمالي الطلب الأوروبي. ويشمل الانخفاض جميع الدول تقريباً، لكن أكبر التراجعات النسبية تسجل في إيطاليا، البرتغال، إسبانيا، اليونان، ومالطا. كما تعتمد أوروبا بشكل كبير على السحب من المخزونات لتعويض الفجوة بين تراجع الواردات وتراجع الطلب. إضافة إلى زيادة محدودة في واردات خطوط الأنابيب من روسيا وأذربيجان عبر تركيا.

ثانياً، في الولايات المتحدة، يؤدي ارتفاع أسعار الفحم عالمياً إلى زيادة الطلب على الغاز في قطاع الكهرباء، حيث يصبح الغاز أكثر تنافسية نسبياً، ما يرفع الطلب الأميركي.

ثالثاً، في الصين وآسيا، يتم تعويض جزء من انخفاض الواردات عبر السحب من المخزونات، وزيادة طفيفة في الإنتاج المحلي. أما في اليابان وكوريا الجنوبية وتايوان، فإن انخفاض الطلب يتماشى تقريباً مع انخفاض الواردات، أي أن الاستهلاك ينخفض فعلياً نتيجة الأسعار المرتفعة.

أثر الإغلاق على الأسعار العالمية

في الحالة المرجعية التي يفترض فيها عدم حدوث إغلاق، يقدّر النموذج أن أسعار المراكز المرجعية الرئيسية — TTF الأوروبي، وNBP البريطاني، والسعر الفوري في اليابان، ستكون في حدود 11 دولاراً لكل مليون وحدة حرارية بريطانية (بالأسعار الحقيقية لعام 2024) خلال الفترة من الربع الثالث 2025 إلى الربع الثاني 2026.

وتشير الورقة إلى أن أسعار TTF الفعلية في الأسواق الآجلة، حتى منتصف يونيو 2025، كانت تتراوح بين 13 و14 دولاراً للاثني عشر شهراً التالية، بعد ارتفاع ملحوظ في الأيام السابقة نتيجة التوترات الجيوسياسية.

أما في سيناريو الإغلاق، فتقفز الأسعار الفورية إلى ما يزيد قليلاً عن 29 دولاراً لكل مليون وحدة حرارية بريطانية في اليابان، وإلى مستوى قريب من 29 دولاراً في كل من TTF وNBP. وهذا يعني ارتفاعاً بنحو 170 في المئة مقارنة بالحالة المرجعية.

مقارنة مع أزمة 2022

تلاحظ الورقة أن مستويات الأسعار المقدّرة في سيناريو الإغلاق تشبه إلى حد بعيد المستويات التي شهدتها الأسواق في عام 2022 عقب الغزو الروسي لأوكرانيا.

غير أن هناك فارقاً مهماً. ففي 2022، شهد سعر TTF ارتفاعاً يفوق الأسعار الآسيوية والبريطانية، بسبب اختناقات في البنية التحتية الأوروبية، خصوصاً في طاقات إعادة التغويز ونقاط الربط بين المملكة المتحدة والاتحاد الأوروبي. أما في سيناريو الإغلاق الحالي، فإن هذه الاختناقات لم تعد موجودة، بعد توسع طاقات إعادة التغويز الأوروبية منذ 2022.

لذلك، لا يظهر ما يسمى «علاوة TTF» التي شوهدت في 2022، وتكون الأسعار الأوروبية أقرب إلى الأسعار الآسيوية.

ومع ذلك، تشير الورقة إلى أن الأسعار في أوروبا الوسطى والشرقية، خاصة الدول غير الساحلية، قد تتجاوز 30 دولاراً، نتيجة صعوبة إيصال الغاز إليها في ظل نقص الواردات.

بين صدمة الغاز الروسي وصدمة هرمز

تشير الورقة إلى أن خسارة الإمدادات الشرق أوسطية تختلف عن خسارة الغاز الروسي في عدة جوانب:

- تداعيات خسارة الغاز الروسي تركزت بشكل رئيسي في أوروبا، ما أدى إلى أزمة أوروبية مركزية. أما خسارة الغاز المسال عبر مضيق هرمز، فتؤثر بدرجة أكبر على آسيا. مع إعادة توزيع تدفقات الغاز الأميركي باتجاه الشرق، ما يفاقم الخسارة الأوروبية بشكل غير مباشر.

- في أزمة 2022، كانت أوروبا تعاني من محدودية في البنية التحتية، وهو ما أدى إلى تضخيم أثر الأسعار. أما في السيناريو الحالي، فقد توسعت طاقات الاستيراد والتخزين في أوروبا، ما يمنحها قدرة أكبر على امتصاص الصدمة، ولو مؤقتاً.

- تلعب المخزونات دوراً محورياً في هذا السيناريو. إذ يُفترض أن تعتمد الصين وأوروبا بشكل كبير على السحب من المخزون لتغطية الفجوة بين العرض والطلب، بانتظار عودة الإمدادات الشرق أوسطية.

الخلاصة

تخلص الورقة إلى أن احتمال إغلاق مضيق هرمز يظل ضعيفاً، حتى بعد التصعيد العسكري، نظراً للتداعيات المباشرة على صادرات إيران النفطية، ولعدم احتمال قبول الولايات المتحدة أو الصين بإغلاق طويل الأمد.

لكن، في حال وقوع الإغلاق واستمراره لفترة طويلة نسبياً، فإن النتائج الكمية المتوقعة هي:

- انخفاض سنوي في إمدادات الغاز المسال من الشرق الأوسط بنحو 110 مليار متر مكعب.

- انخفاض صافٍ عالمي في إمدادات الغاز المسال بنحو 86 مليار متر مكعب، أي حوالي 15 في المئة من إمدادات عام 2024.

- أكبر الخسائر في واردات الغاز المسال ستكون في أوروبا، ثم الصين وجنوب آسيا واليابان وكوريا الجنوبية وتايوان.

- انخفاض الطلب العالمي بنحو 43 مليار متر مكعب فقط، مع اعتماد الصين وأوروبا على السحب من المخزونات.

- ارتفاع الأسعار الفورية في أوروبا وآسيا إلى مستويات تقارب 29–30 دولاراً لكل مليون وحدة حرارية بريطانية، وهو مستوى مماثل تقريباً لما شهدته الأسواق في 2022. وإن دون علاوة TTF التي نتجت آنذاك عن اختناقات البنية التحتية.

إذا تمكنت إيران من إغلاق مضيق هرمز لمدة طويلة، فإن السوق يشهد صدمة سعرية قوية. لكن آليات التعديل، عبر المخزونات، وإعادة توجيه الشحنات، وزيادة الإنتاج من مناطق أخرى، ستعمل على تخفيف الأثر الكلي.